年収が高いのに資産(貯蓄)がない、もしくは僅かな人がいます。

彼らは何故、高給取りなのにお金がたまらないのでしょうか?

一方で年収が400万円~500万円前後でも一財産を築く人もいます。

この差はいったいどこで生まれるのでしょうか?

お金で〇〇を買ってはいけない

給料やボーナスが入るたびにモノを買ってしまう人はいつまでたっても資産を築くことができません。

お金を貯めるコツは、「お金で資産を買う」この一言につきます。

資産とは利子や配当などの収入を生み出すものと仮定します。

株式では配当があり、債券では利息がありますよね。

アパートなどの不動産では家賃収入等があります。

車や家具、家電、住宅は会計的には資産になりますが、実際は維持するためにお金が出ていってしまいます。

新車や新築の家を購入すると買った瞬間に中古になり買値の30%~50%はディスカウントされてしまいます。

維持するために支出を伴うモノは出来るだけ持たないほうがいいでしょう。

稼いだお金でインカムゲインの見込める資産を購入していくことが財産を築くうえで大切になります。

ですが、分かっていても中々出来ないですよね。

年収が高いのに貧乏 なぜ?

収入が増えても、モノにお金を使ってしまう人はお金が溜まりません。

年収が増えると、やれ車だ、時計だ、家電だ、そろそろ持ち家でも、、、と買いたくなってしまうのが人間心理です。

かくいう私も車は国産メーカーでお金はかけていませんが、家は買ってしまいました。

我が家には元気いっぱいの息子が3人おりますので・・・

賃貸アパートや分譲マンションだと広さや“音”の問題で限界だなぁと感じていました。

効率を考えると家を建てるという選択肢は悪手なのかもしれません。

子供ができ、成長してくると私は広い家がいいなと思ったし、庭があると尚良いなと思ったんですよね。

持ち家は“生き方・価値観”の問題なので、一概に効率が良いとか合理性のみで良し悪しを判断できるものではないと思います。

収入が上がれば生活レベルも上がる

年収が上がっていくと、多くの人が増えた年収に合わせるように生活レベルを上げます。

例えば新卒1年目の年収が300万円だとしたら、当然この300万円の範囲内で生活を営みます。

さらにその中から貯蓄を行います。

年収が500万円に増え、800万円になり、さらに1000万円になっていく過程で収入増加に伴い、

出ていくお金も増えます。

年収1000万円の人が年収250万円の生活レベルを維持しているケースは非常に少ないでしょう。

逆にいうと、年収が増加しても生活レベルを抑えて貯蓄に回せたひとは普通のサラリーマンでも億越えの資産を築くことが十分見えてきます。

例えば年収1000万円の手取りは概ね750万円ほどです。

毎月20万円で支出を抑えれば、一年間で500万円を貯蓄に回せます。

それを20年間続ければ1億円たまります。

一人で年収1000万円を稼げなくてもいいのです。

今の時代なら夫婦で共働きすることが一般的になりつつあります。

世帯年収1000万円を目指せば1億円という資産を築くことは決して不可能ではないと思います。

ちなみにこの年収1000万円の難易度はどの程度のものでしょうか?

年収1000万円稼ぐ人の割合

成果主義的な給与体系の会社が増えたといっても日本の大企業の給与形態は未だに年功序列的です。

特に20代のうちは給与も賞与も抑えられがちです。

年収1000万円稼ぐということは今の日本ではまだまだハードルが高いのです。

以下のグラフは一人当たりではなく、一世帯あたりの所得金額の割合です。

1000万円以上を稼ぐ世帯の割合は約11.7%です。

これは世帯ですから当然共働きを含みます。

一人で1000万円以上を稼ぐ割合は全体の4%程といいますから

1000万以上の年収ならば非常に優秀と言えますね。

ちなみに1世帯あたりの平均所得金額は545.4万円

1世帯あたりの所得金額中央値は427万円となっています。

※出典:政府統計 厚生労働省 平成30年 国民生活基礎調査(平成28年)の結果から グラフでみる世帯の状況より

※出典:政府統計 厚生労働省 平成30年 国民生活基礎調査(平成28年)の結果から グラフでみる世帯の状況より

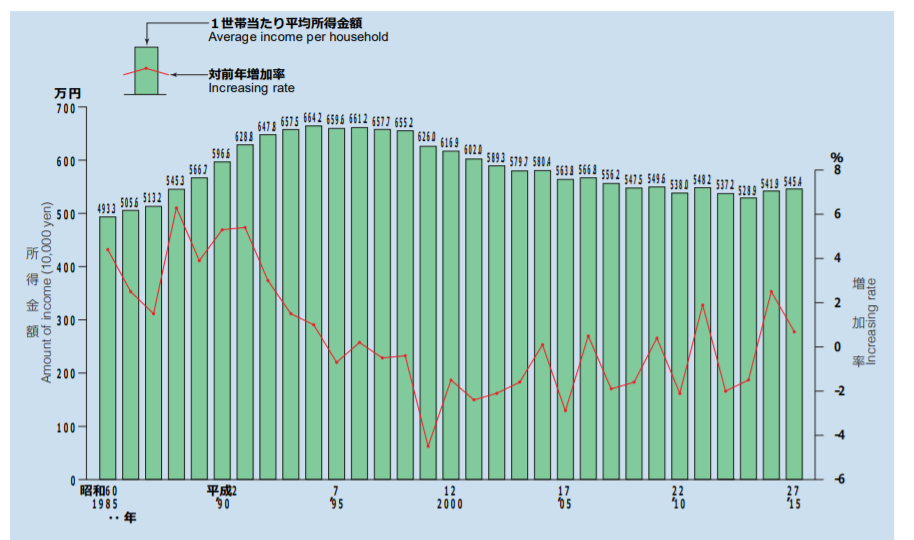

ちなみに1世帯あたりの平均所得金額の推移は下記の通り(1985年~)

バブル崩壊以後、順調に所得は減少しています。

1世帯当たり平均所得金額・対前年増加率の年次推移

Trends in average incomeper household, increasing rate, 1985-2015

※政府統計 厚生労働省 平成30年 国民生活基礎調査(平成28年)の結果から グラフでみる世帯の状況より

※政府統計 厚生労働省 平成30年 国民生活基礎調査(平成28年)の結果から グラフでみる世帯の状況より

結婚や子供が出来ると間違いなく支出は増えます。

「子育て=消費」です。

年収1000万円を超えていても子育ての支出が増えればなかなか蓄えを増やしていくことは難しいのです。

現代日本では貧乏子だくさんは昔の話しで、裕福な家庭ほど子沢山なのです。

資産家ではい普通の勤め人が資産を築くには?

前述の通り繰り返しですが年収が高くても耐久消費財に散在していると全くお金は溜まりません。

資産を築くには車や家などの金食い虫には極力支出を行わずに、収入をもたらしてくれる資産を積極的に買っていきましょう。

私が過去見てきた「資産家ではない普通の人が1億以上の資産を持っている」ケースはこの法則に当てはまります。

家は親から相続し、車は外車ではなく国産(中古)、なんなら軽自動車のみ。

ボロ屋(失礼ですが)に住んでいて家の中を見てもとてもお金持ちには見えない、

雨漏りしているのに勿体ないからという理由で修理しない方もいました。

つまりそれだけ余計なモノにお金を使っていないんですよね。

家は人生の中でずば抜けて高い買い物です。

家にお金をかけすぎないだけで資産の増え方、溜まり方は格段に違ってくるでしょう。

いずれにせよ、維持修繕に支出が伴うモノを購入するときは本当に必要なのか?

ということを改めてよく考えてみましょう。

ご要望をお気軽にお知らせください

045-352-8942045-352-8942

受付 / 毎週水曜日定休 10:00 ~ 18:00